近年、国内での空き家問題が顕在化しており、深刻な社会問題として取りざたされることが増えてきています。空き家のなかで最も多いのは戸建て(一軒家)の不動産です。しかし戸建て物件の活用方法は限られており、多くの不動産投資家や相続で物件を取得した方が頭を悩ませています。

この記事では、戸建ての活用方法にお悩みの方に向けて、戸建て運用の専門家の立場から「戸建て不動産投資を成功させるコツ」や「戸建て不動産投資のメリット・デメリット」などを詳しく解説しています。ぜひ今後の不動産投資に役立ててください。

戸建て(一軒家)の活用方法に頭を悩ませるワケ

空き家問題の深刻化を受けて、近年注目を集めている戸建て物件への不動産投資。また、高齢化や核家族化によって相続を理由に戸建て物件を手に入れる方も増加しています。

先に断っておくと、戸建て物件は不動産投資の投資先として少し異質です。アパートやマンションに比べてリスクが高いと考えられており、不動産市場においても、アパートやマンションのような盛況ぶりは見られません。

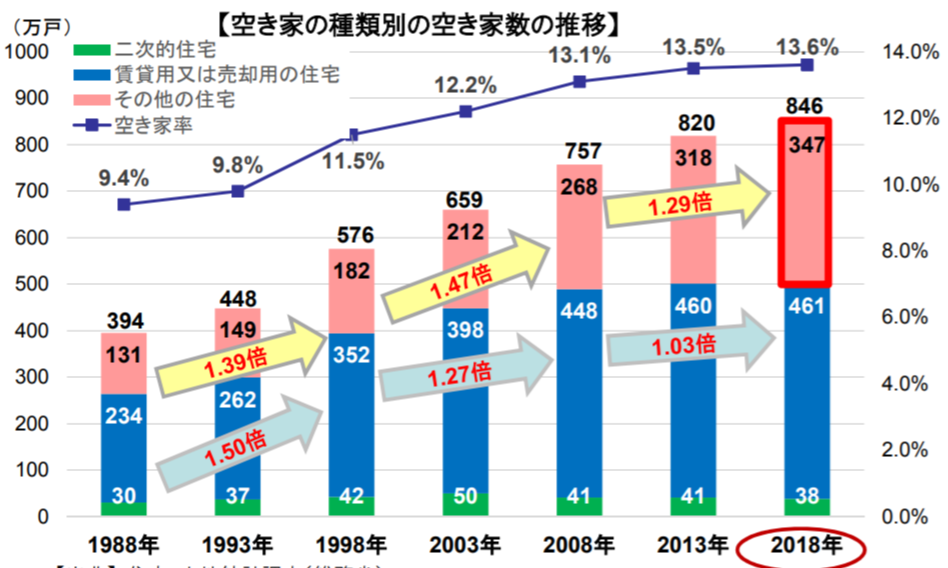

その理由として、そもそも国内における戸建て物件の割合は「過剰」であり、その結果として空き家問題が顕在化してきている、という背景があります。

令和元年の5月に国土交通省が発表したデータにもあるように、この20年で空き家の数は1.5倍に増えており、政府や自治体、民間企業の多くが適切な空き家の活用方法を模索しています。

しかし、空き家には「空き家になる理由」があります。都市部の戸建てであればすぐに買い手や借り手が見つかりますが、郊外の戸建てはニーズが少ないためなかなか買い手や借り手が見つからず、なかには瑕疵担保責任が免責されていたり、再建築不可だったりする物件も多いです。

これらの理由から、戸建て物件は不動産市場の中でも少し異質な物件タイプと捉えられているのです。さらに、収益物件として活用するのが難しく、通常のアパート投資やマンション投資に比べてリスクが高い不動産投資であると考えてよいでしょう。

戸建て(一軒家)の不動産投資とは?

戸建ての投資は、一軒家を購入したあとに、リノベーションをしたり付加価値を付けたりして客付けをおこない、インカムゲイン(家賃収入)を得ることが目的の不動産投資です。

ただ、物件の状態や投資スタイルによっては、キャピタルゲイン(売却益)を狙ってリノベーションをおこない、買値よりも高い価格で売却を果たす不動産投資家も存在します。

基本的にはアパートやマンションの不動産投資と変わりませんが、戸建て投資の大きな特徴は「賃貸先がファミリーに限られる」という点です。マンションやアパートは一人暮らしの方にも需要がありますが、戸建てに一人で住みたいと思う方は多くありません。

そのため、戸建て投資はアパートやマンション投資に比べて、立地や設備における制限が強くなると言えます。ファミリー層に人気のある物件ステータスを備えておかないと、借り手が見つからずに赤字になってしまう可能性があるのです。

戸建て(一軒家)の不動産投資が失敗する原因は?

ここからは、失敗しやすいと言われている戸建て不動産投資が「ナゼ失敗してしまうのか」をご紹介します。根本的には「戸建て物件の購入に失敗する」ことと「戸建て物件の運用に失敗する」ことが原因です。

この失敗は、以下の4つの要因によって引き起こされます。投資の失敗を未然に防ぐためにも、詳しくチェックしていきましょう。

戸建て(一軒家)の定義を理解しないまま不動産投資をおこなっている

先ほども紹介したように、戸建て投資はアパートやマンションへの投資とは少し毛色が異なる投資手法です。

そのため、戸建ての定義や投資の特徴をあらかじめ抑えておかないと、実際に戸建て投資へ踏み切った段階でトラブルに発展したり、思うように収益が上がらずに赤字になったりしてしまいます。

巷では、「不動産投資の初心者にこそ戸建て投資がおすすめ!」という文言も目にしますが、不動産投資のセオリーに照らし合わせると、初心者の方には新築マンションへのワンルーム投資がおすすめです。需要が安定しており、煩雑な手続きをせずとも収益を得られるので、はじめの一歩としては最適でしょう。

いっぽう、戸建て物件は修繕が発生しやすく、リノベーションや客付けの工夫が必要になるので、初心者には少し難しいかもしれません。この記事で紹介しているポイントを抑えて、戸建て投資への理解を深めていきましょう。

戸建て(一軒家)の不動産投資スタイルを理解していない

戸建ての不動産投資スタイルは「中古やボロ戸建てを安く購入して付加価値を付ける」ことと、「適切なマーケティングや不動産管理会社を活用して客付けをおこなう」ことが肝心になります。

そもそもアパートやマンションに比べて戸建て物件は需要が少なく、とくに都市部では、戸建てに賃貸で住むファミリー層は多くありません。つまり、戸建て投資は多くの場合「郊外の戸建て」や「古くなって借り手が付かなくなった戸建て」を仕入れるところからスタートします。

つまり、いかに安く戸建てを仕入れられるか、という点が重要なのです。さらに言えば、修繕費やリノベーション費用をいかに抑えられるか、という点も非常に大切。

その後、周辺のニーズを入念に調査して、そのニーズに合わせたリノベーションをおこない、客付けへと進みます。郊外の戸建ては需要が少ないので、客付けに関して信頼できる不動産管理会社を選ぶことがとても大切です。

これらの要素を踏まえて綿密なシミュレーションをおこない、正確な実質利回りを算出してから戸建て投資に踏み切らないと、思わぬ初期投資額の高さや収益の少なさが理由となって戸建て投資が失敗してしまいます。

戸建て(一軒家)不動産投資のメリットやデメリットを把握していない

戸建て不動産投資に失敗する方の多くは、戸建てへ投資するメリットやデメリットを理解していないことが挙げられます。戸建てへの投資で得られるメリットと生じるデメリットは、以下のとおりです。

|

戸建て投資のメリット |

戸建て投資のデメリット |

| 初期費用が安い | 見えない瑕疵(※1)がある可能性が高い |

| 利回りが高い | 再建築不可(※2)の物件は運用が難しい |

| 投資額の回収期間が短い | 他の不動産に比べて需要が少ない |

| 運用方法に工夫が必要 |

これらのメリットやデメリットを抑えておかないと、効果的な運用方法が見つけにくくなります。

たとえば、初期費用の安さや利回りの高さがメリットなのに、高額の戸建てを購入したり、利回りの低い物件を購入してしまったりすると、戸建て投資の利点が活かせないので収益が生まれにくいのです。

戸建て投資のメリットやデメリットを把握しておくと「戸建て投資のメリットを最大化できる物件を探そう」とか「戸建て投資のデメリットを回避できる物件を探そう」といった意識を持てるようになり、収益物件を見つけやすくなるので、結果的に戸建て不動産への投資で失敗する可能性を下げられます。

(※1)(※2)については、以下の章で詳しく解説しております。

戸建て(一軒家)の利回りやコストを把握していない

先ほど紹介したように、戸建て投資は初期費用が安いうえに利回りが高く、投資額の回収がスムーズに進むのがメリットです。

しかし、初期費用や利回りには相場がありますから、相場を知っておかないと他の物件と比較できません。つまり、目の前の物件が「買い」かどうかを判断できません。その結果、割高な物件を購入してしまったり、利回りの低い物件に手を出してしまったりします。

この機会に、中古戸建て不動産の価格や利回りの相場を把握しておきましょう。

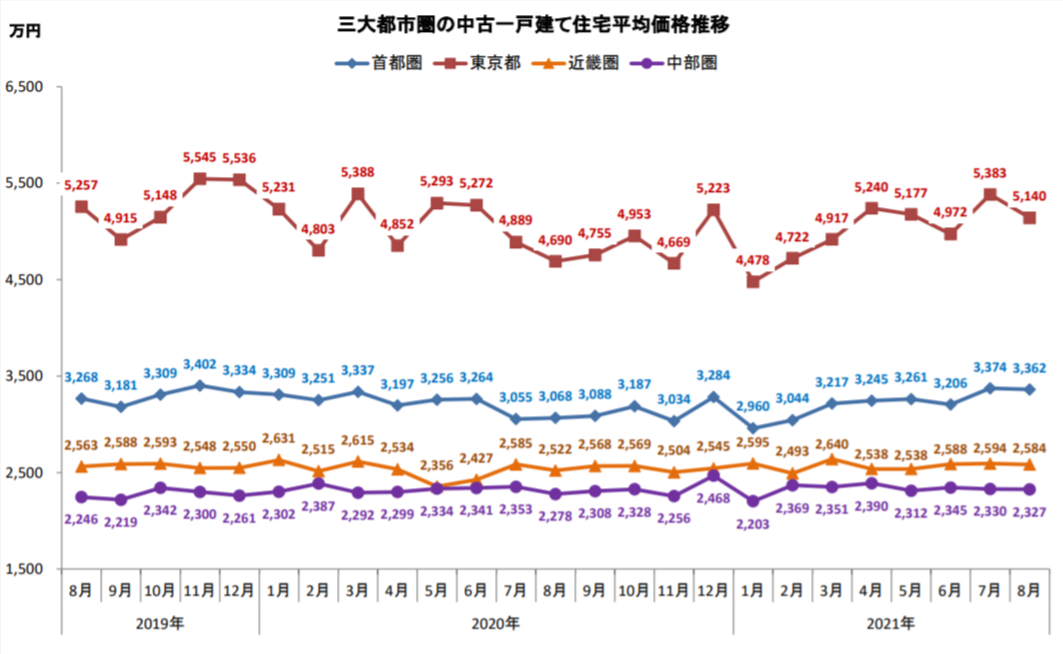

中古戸建不動産の価格相場

まずは、中古戸建て不動産の価格相場を見てみましょう。

引用:中古木造一戸建て住宅平均価格│(株)東京カンテイ 市場調査部

首都圏ではおおむね4,500~5,500万円のあいだで推移していることが分かります。その他の地域や都市でも同様に、地域ごとの相場に沿って微増減を繰り返して相場を形成していました。

このように、中古戸建て物件の価格は地域や都市ごとに相場が形作られているので、購入を検討している地域での価格相場を把握しておかないと、相場よりも割高な価格で不動産を購入してしまいかねません。

割高な価格で不動産を購入すると、中古戸建てのせっかくのメリットである「初期費用の安さ」が薄れてしまいますから、不動産投資に失敗しやすくなってしまいますね。

中古戸建て不動産の利回り

次に、中古戸建て不動産の利回りを考えてみます。利回りの基本的な考え方は、以下のとおりです。

利回り(表面利回り)の計算方法

年間の家賃収入 ÷ 取得にかかった費用 = 利回り(表面利回り)

この計算方法をもとに、実際に不動産を取得した場合を想定してシミュレーションをしてみます。

先述したように、中古戸建て物件へ投資する場合は、基本的に100~1000万円程度の物件を購入してリノベーションをおこない、付加価値をつけた状態で貸し出したり、売却したりする手法が選ばれます。ひとまず、例として500万円の物件を購入して、100万円でリノベーションをおこない、月額8万円で貸し出したケースを考えてみましょう。

500万円(購入価格) + 100万円(リノベ) = 600万円(取得費用)

表面利回りの計算

96万円(年間家賃収入) ÷ 600万円(取得費用) = 16%(利回り)

この16%という利回りはアパート投資やマンション投資と比べても非常に高いです。中古の戸建て不動産の利回りは基本的に10%を超えていることが多く、逆に言えば10%を下回る物件はリターンに対してリスクが高すぎるとして、多くの投資家から敬遠されてしまうのです。

中古の戸建て不動産を取り巻く情勢を「利回り」という観点で眺めてみると物件の良し悪しが一目で分かりますし、投資判断もしやすくなります。このシミュレーションの結果を参考にして、利回りを自分でも計算してみると良いでしょう。その結果、利回りが相場よりも明らかに低かったり、高すぎたりする物件は注意が必要です。

戸建て(一軒家)に向いている不動産投資スタイルとは?

さまざまな特徴を持った戸建て不動産ですが、どのような運用を目指すのが効率的なのでしょうか。ここからは、具体的な戸建て不動産の活用方法について紹介します。

1.ファミリー向け賃貸として運用

まず初めに紹介するのは、そのままファミリー向けの物件として貸し出すことです。もっともポピュラーな運用方法であり、他の活用方法と比べたときにリスクが低いと考えられています。

ひとたび入居者が決まれば、ファミリー層は単身者層よりも引っ越しにくいため、長期的な家賃収入が見込めます。

しかし、見方を変えれば、ファミリー層は単身者層よりも詳しく住み心地や立地環境を重視するので、ファミリー層の需要は都市部に固まります。さらに、駅近や学校・スーパーまでの距離、治安などの要素にも注意を払います。

家賃設定やリノベーションの有無、立地、周辺環境などの要素がうまく噛み合わないと、長く空室の期間が続いたり、長期の住人確保ができなかったりといったリスクが生じるので、ファミリー層への賃貸借を検討している場合は、あらかじめ入念なリサーチをしておきましょう。

2.古民家カフェやコワーキングとして商用利用

戸建て不動産の使い方として近年よく見られるのが、古民家カフェなどの飲食店として事業を営んだり、コワーキングスペースやレンタルスペースとして不特定多数の方に開放して収益を得たりする方法です。

こうした運用方法を選ぶ場合は通常の不動産投資とは少し扱いが変わってきますから、不動産の登記とは別に許認可を取得したり、家賃収入のシミュレーションの代わりに事業計画を練ったりといった作業が必要です。

不動産投資ではなくなってしまいますが、戸建て不動産の新たな活用方法としてご紹介させていただきました。ぜひ参考にしていただければ幸いです。

3.シェアハウスとして運用(おすすめ!)

3つの活用方法の中で最もおすすめなのが「シェアハウス運用」です。シェアハウスとは、戸建て物件に複数人の住人を集めて共同生活を送ってもらう住み方で、国内でもここ10年の間で急増しています。

シェアハウスとして運用するメリットは多岐にわたりますが、大きく他の運用方法と異なるのは「利回りの高さ」です。先ほどのシミュレーションは「ファミリー層に貸し出した場合」を想定していましたが、「シェアハウスとして運用する」場合は、利回りが比ではないほどに高くなります。

すこし計算してみましょう。500万円で購入した物件に対して、100万円でリノベーションをおこなったと仮定します。そして、一人あたり月に4万円の家賃を設定して、シェアハウスとして運用。定員は6人としましょう。

500万円(購入価格) + 100万円(リノベ) = 600万円(取得費用)年間家賃収入の計算

4万円(月額家賃) × 6人 × 12か月 = 288万円(年間家賃収入)

表面利回りの計算

288万円(年間家賃収入) ÷ 600万円(取得費用) = 48%(利回り)

戸建て(一軒家)の不動産投資を成功させる5つのポイント

失敗しやすいと言われている戸建て不動産への投資。しかし、失敗とは予測していた結果が得られなかっただけに過ぎません。

それなら、可能な限り予測できる範囲を広げて精度を高められれば、失敗は防ぎやすくなります。ここまで紹介してきた内容を抑えておけば、外れの物件を購入したり、誤った運用方法で踏み切ったりせずに済むでしょう。

さらに、ここからは戸建ての不動産投資を成功させるポイントを5つにまとめてご紹介します。ぜひこれからの不動産投資の参考にしてみてくださいね。

1.戸建て(一軒家)の投資スタイルを把握して最適なものを選ぶ

先ほど紹介したように、戸建てには大きく3つの投資スタイルがあります。そのままファミリー向けに貸し出すのか、商用利用するのか、シェアハウスとして活用するのか。いずれの手法にもメリットやデメリットがありますが、何より大切なのは「その物件に適した運用スタイルを見つける」ことです。

たとえば、リノベーションの予算が少ないのに飲食店としての商用利用に踏み切ったり、部屋数が少ないのにシェアハウスとして活用したりするのは無理があります。どのおうちにも「強み」と「弱み」がありますから、なるべく強みを活かしつつ、弱みが気にならない冴えた活用方法を検討してみましょう。

戸建て不動産への投資のセオリーは、なるべく資金を投じずに大きなリターンを得ること。そのためには、強みを最大限に活かさなければなりません。最適な活用方法を検討するためには、戸建て物件の専門家に相談してみるのがおすすめです。

築年数や物件のステータスに関わらず、強みと弱みを見いだして、最適な活用方法の考案をお手伝いいたしますので、お気軽にお問い合わせください。

2.戸建て(一軒家)のメリット・デメリットを把握して投資に踏み切る

戸建て不動産への投資では、メリットとデメリットの把握が非常に大切です。物件のメリットやデメリットを把握することも大切ですが、ここでお伝えしたいのは、戸建てという不動産そのもののメリットやデメリットと、その重要性です。

あらためて、戸建て不動産投資のメリットとデメリットを見てみましょう。

|

戸建て投資のメリット |

戸建て投資のデメリット |

| 初期費用が安い | 隠れた瑕疵がある可能性が高い |

| 利回りが高い | 再建築不可の物件は運用が難しい |

| 投資額の回収期間が短い | 他の不動産に比べて需要が少ない |

| 運用方法に工夫が必要 |

注目してほしいのはデメリットの欄です。「隠れた瑕疵」や「再建築不可」といった見慣れないキーワードが散見されますが、これらは戸建て不動産ならではのリスクであり、デメリットです。

国民生活センターによると、瑕疵(かし)とは、「平たくいえば、傷とか欠点のことで、瑕疵担保責任とは、傷物(欠陥品)を売ったり作ったりしたときに負うことになる責任」と説明されています。

また、不動産流通経営協会が会員向けに作成した標準売買契約書の中にも瑕疵に関する記載が含まれています。シロアリ被害や雨漏りなどの不具合が4つ挙げられていて、該当する瑕疵が発覚した場合は売主が責任を取らなければならない、と言うのが民法上の解釈です。

ちなみに、2020年4月にはこの「瑕疵担保責任」という呼称が「契約不適合責任」へと改名されています。それに伴って、買主寄りに民法が改正されているので、気になる方はチェックしてみてください。

もうひとつの「再建築不可」とは、既存の建物を壊して新たに建物を建ててはいけませんよ、という決まりのこと。建築基準法の第42条で定められていますが、かなりとっつきにくいので、内容を噛み砕いてご説明します。

原則として建物が幅員4m以上の公道に接しており(接道義務)、接している面積が2m以上でなければ再建築はしてはいけません、という条件が法令で定められているのです。つまり、私道にしか面していない昔ながらの一軒家の多くは、じつは再建築ができないのです。

とはいえ、再建築不可の物件であってもリノベーションはできますから、あえて再建築不可の戸建てを購入してリノベーションをおこない、活用する方法もひとつの手段です。

大切なことは、こうしたデメリットを「理解したうえで活用方法を考える」こと。購入後に気づいたのでは手遅れになってしまいますから、今のうちに戸建てのメリットとデメリットをしっかり把握しておきましょう。

3.アパートやマンションよりも細かく物件をチェックする

戸建て不動産は瑕疵が見つかりやすく、物件を入念にチェックする必要があります。素人目には難しいものがありますが、目視で確認できる箇所はくまなく確認し、目の行き届かない場所については売主さんにしっかり確認しましょう。

また、先述したように、2020年4月をもって瑕疵担保責任が契約不適合責任へと改名され、瑕疵の扱いや責任の所在の考え方も変更されています。

これまでは「瑕疵(不適合)に買主が気づいていたか否か」が争点になることが多かったのですが、契約不適合責任へ変わると同時に「契約書に記載されているか否か」が争点になりました。従来よりも分かりやすくなったと言えます。

つまり、見えない部分の不具合が見つかったときに売主へ賠償を求めるには、契約書の隅々にまで目を通さなければならないと言えます。内見時には目に見える範囲をチェックし、契約前には契約書に目を通して、購入後のトラブルを防止しましょう。

4.金融機関からの融資がなくても投資できるプランを立てる

中古の戸建て不動産を購入する際には、金融機関から融資が受けられない可能性があります。

金融機関が不動産投資の際に融資をするのは「家賃収入の見通しが立っている」ことや「ローンの返済が滞りなくおこなわれるという信用」に加えて「取得する不動産が担保となる」ためです。中古の戸建て不動産の場合は担保としての価値が薄く、マンションやアパートへの投資に比べて融資が降りにくくなります。

そのため、金融機関からの融資を前提として投資のシミュレーションをしていた方は、なるべく融資がなくても実現できるようなプランニングも並行して考えておくとよいでしょう。

5.家賃収入を最大化する仕組みも踏まえて検討する

戸建て不動産はアパートやマンションに比べて自由度が高く、様々な方法で付加価値を付けられます。リノベで見た目や設備を修繕するだけではなく、すでに紹介した商用利用やシェアハウス化も視野に入れて、多角的に戸建てを捉える視点を持ちましょう。

とくに、築年数が経っていたり間取りや立地が特殊だったりという理由で、一般のファミリー層から需要が少ない戸建てはシェアハウスにぴったりです。一戸建てにお困りの方は、ぜひ弊社にご相談ください。

一戸建ての投資を成功させるにはシェアハウスがおすすめ

一戸建ての不動産投資は、アパートやマンションといった他の投資先に比べて難易度が高く、比較的ハイリスクハイリターンな不動産投資と言えるでしょう。この記事で紹介した内容を踏まえたうえで、投資先の物件や運用方法を選びましょう。

なかでも、いろいろなタイプの一軒家で活用できる、汎用性の高い運用スタイルとして「シェアハウス」をおすすめします。総勢100名以上の若者たちを送り出してきた私たちと一緒に、あたたかくて楽しい若者たちの居場所づくりをはじめてみませんか。

もしご興味を持っていただけましたら、お気軽にお問い合わせください。